Berichtszeitraum 22.01. bis 25.02.2022 (5 Wochen)

Volker H.A. Fritz Wolfenbüttel, den 25.02.2022

Im Berichtszeitraum nahm die Zahl der im Einsatz befindlichen Bohrtürme vom erhöhten Niveau vom Januar 2022 weiter um 58 Stück zu, bei weiter hohen Rohölpreisen von über 90 USD/barrel für WTI. Die neu entstandene Sicherheitslage und damit mögliche Rohstoffverknappung durch den Angriff Russlands auf die Ukraine hat sich noch nicht ausgewirkt, aber es werden deutliche Verteuerungen erwartet. Die USA mit ihrer ausgedehnten Fracking-Ölförderung können kurzfristig die Produktion hoch fahren, sollte es zu Verknappungen und weiter steigenden Preisen kommen. Die Gesamtlage stärkt verbliebene nordamerikanische Ölförderer und sie haben, besonders in den USA, wieder mehr Bohrtürme in Einsatz gebracht. Doch, anders als erwartet, bremsen die Förderer bisher die weitere Zunahme der US-Ölproduktion ab. Dagegen kann die US-Regierung mit Notstandsdekreten vorgehen.

Die US-Regierung unter Präsident Biden ist unter Druck, weil auch die Treibstoffpreise in den USA erheblich gestiegen sind, und hat angekündigt, bei weiterer Verknappung Rohöl aus der nationalen Ölreserve der USA zu verkaufen, um den Preis wieder in moderatere Höhen zu bringen. Dazu hat Präsident Biden sich mit dem weltweit zweitgrößten Halter von Rohölreserven, China, abgesprochen. Aber die neue Lage nach dem Angriff Russlands auf die Ukraine könnte da auch Bewegung bringen.

Die weltweiten Abnahmemengen haben sich durch den rasanten Wiederanstieg der chinesischen Volkswirtschaft seit Herbst 2020 wieder deutlich erhöht, trotz der Ausbreitung der Pandemie in bevölkerungsstarke Länder wie Indien und Brasilien. Die OPEC hat jedoch ihre Produktion noch nicht wieder hochgefahren, so dass inzwischen eine gewisse Knappheit an den internationalen Ölmärkten eingetreten ist, verbunden mit dem erlebten Preisanstieg für Rohöl seit Mai 2021.

Die 5. Welle durch die OMIKRON-Variante hat sich gerade bis zum vorläufigen Höhepunkt ausgebreitet nach 7-Tage-Inzidenzen bis 450 für D (Deutschland) im Herbst und dann einem drastischen Anstieg auf 1.437 im Februar. Nun ist sie seit einigen Tagen, nach den Meldungen des RKI, am abflauen – jedoch noch auf hohem Niveau. Erste Bundesländer haben Lockerungen eingeführt. Ab Mitte März sollen dann sämtliche Sperrvorschriften außer Kraft gesetzt werden. Minister Lauterbach warnt vor zu großem Leichtsinn, es sei noch nicht vorbei.

In den USA fordert die CORONA-Pandemie viele weitere Opfer, zumal auch mehrere republikanisch regierte Bundesstaaten die Impfanweisungen der US-Regierung ignorieren. Auch dort beherrscht die OMIKRON-Variante das Geschehen, mit bis zu 200.000 Neuinfektionen täglich.

Der derzeitige Weltbedarf an Rohöl liegt über der derzeitigen globalen Liefermenge. Die erfolgte Wiederaufnahme und Beschleunigung der Industrieproduktion in China, die seit Anfang 21 sogar Höchstwerte erreichte, führte im Verlauf des Jahres 2021 zu den Erhöhungen der Rohölpreise. Durch die Restriktionen gegen Russland, das ein bedeutendes Erdöl-Lieferland ist, wird sich die Situation in den nächsten Monaten noch verschärfen.

In Nordamerika nimmt inzwischen die CORONOA-Katastrophe wieder Fahrt auf, nachdem über 50% der US-Bevölkerung eine Erstimpfung bekommen haben. Die Zahl der Neuinfektionen ist durch die Ausbreitung der OMIKRON-Variante in den letzten Wochen jedoch wieder gestiegen, dabei gibt es ein Nord/Südgefälle. In den nordöstlichen Bundesstaaten ist die Impfquote deutlich höher als im Süden und Südwesten, wo sich die republikanischen Gouverneure weiterhin gegen die ausdrückliche Aufforderung von Präsident Biden weigern, impfbeschleunigende Maßnahme zu veranlassen. Die Infektionszahlen in diesen Bundesstaaten steigen als Folge davon wieder spürbar an – auch die Zahl der Toten – und behindern den wirtschaftlichen Aufschwung in dieser Region. Ein Szenario mit einer Million CORONA-Toten rückt immer näher.

USA Infizierte: 78,8 Mio, Tote: 945.032

weltweit: 432 Mio Infizierte, Tote: 5,93 Mio

Stand 25.2.2022 – Covid-19 Map Johns Hopkins Coronavirus Resource Center (Link to Map für aktuelle Daten)

Wenn auch in China die CORONA-Pandemie so gut wie im Griff ist, gilt dort ein extrem enges Regime der Abschottung, weil immer wieder lokal neue CORONA-Ansteckungen auftreten. Das bedeutet für die Bevölkerung, erhebliche Beschränkungen hinnehmen zu müssen. Die seit Monaten sehr geringen Zunahmen der offiziellen Meldungen an Infizierten und Toten in China (mit einer Milliarden-Bevölkerung und vielen räumlich beengten Ballungsgebieten) nährt weiter den Verdacht, dass diese Zahlen aus Propagandagründen „geschönt“ werden. Regionale massive Ausbrüche wurden nur dadurch öffentlich, dass zum Beispiel 2 der wichtigsten Exporthäfen für Containerverladung wegen gehäufter Infektionen zeitweise ganz geschlossen werden mussten. Inzwischen ist dort auch die OMIKRON-Variante angekommen mit zugegeben zig-tausenden Infizierten. Dennoch ist der Erfolg der rigiden Vorgehensweise unübersehbar.

In Indien hingegen hat die Regierung den Ernst der Lage erst nicht erkannt und wollte danach die Pandemie „aussitzen“. Jetzt ist dieses Land schwer getroffen mit täglich mehreren tausend Toten und einer mindestens zweifach höheren nicht erfassten Zahl auf dem flachen Lande. 42,9 Mio erfasste Infizierte und 513226 Tote sind bisher gezählt worden. Wer zu Hause stirbt, wird nicht erfasst.

Deutschland – als sehr stark exportorientiertes Land – ist einerseits über Zulieferketten weltweit vernetzt und hängt andererseits von den internationalen Käufern ab, die unter diesen Bedingungen noch weiter zurückhaltend sind. Die entsprechenden Folgen wirken allerdings nicht so stark, wie befürchtet. Die Wirtschaft in Deutschland hat begonnen, nach vorn zu arbeiten, wenn auch in vielen Bereichen noch mit reduzierter Kapazität. Die fehlenden Bauteile für PC-Steuerungen aus Asien führen zunehmend zu Produktionsdrosselungen und Umsatzausfällen. Der Aufschwung wird dadurch gedämpft.

Zusätzlich verschärfend kommen jetzt die beschlossenen Wirtschaftsbeschränkungen mit Russland hinzu, denn das ist bisher ein wichtiger Außenhandelspartner, der wohl weitestgehend für längere Zeit ausfallen wird. Der Maschinenbau ist da besonders betroffen. Und im Inland ist mit steigenden Energiekosten zu rechnen.

Die 5. Infektions-Welle in D (Deutschland) schäumt, gegen die ein angepasster Impfstoff erst noch entwickelt werden muss. Nur schnelles umfangreiches Impfen und „Boostern“ konnte helfen, diese Welle zu kappen. Doch die von der Regierung geplanten 30 Mio zusätzlichen Impfungen wurden nicht schnell genug durchgeführt. Auch regt sich Widerstand in Teilen der Bevölkerung. Jetzt wird von der neuen Ampel-Koalition doch über die Einführung eines landesweiten Impfgebotes in 2022 nachgedacht. Für die aktuelle 5. Welle käme das Vorhaben allerdings zu spät.

Doch nun zu den Zahlen der Bohrtürme und der Ölpreisentwicklung, Basis WTI (West Texas Intermediate):

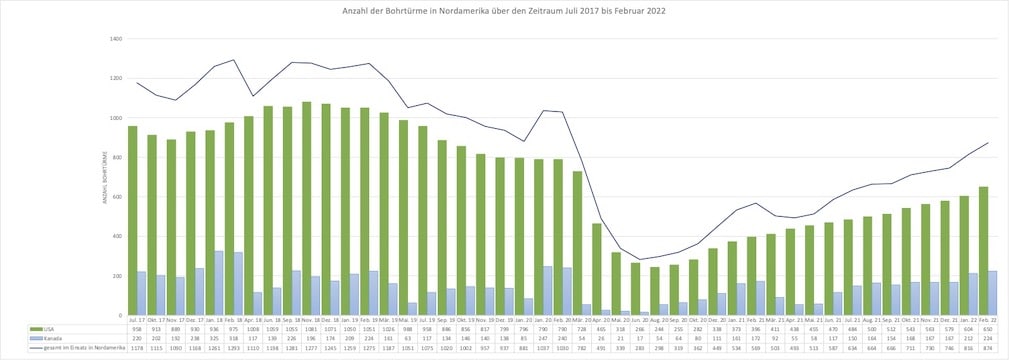

Nach dem derzeitigen Zahlenbild liegt die Gesamtzahl der eingesetzten Türme seit Februar 2018 um ca. 40 % unter der damaligen Gesamtbohrkapazität. In Summe bleibt damit das Einsatzvolumen in Nordamerika auch mit 816 weit unter der bereits im Februar 2018 erreichten Zahl von insgesamt 1.293 Türmen. Die Rohölpreise auf WTI-Basis notierten am 22.05.20 bei 18,06 USD/barrel und am 19.06. bei 40,26 USD/barrel. Am 12.12.20 wurden 46,70 USD/barrel notiert. Danach ging der Anstieg zügig weiter auf zeitweise bis zu 53 USD/barrel und bis über 65 USD/barrel. Zuletzt ging der Wert auf unter 62 USD/barrel zurück und stieg dann auf über 70 USD und danach weiter bis auf 83,25 USD und gab bis Mitte November nach auf 75,60USD/barrel für WTI während es Mitte Dezember bei 70,86 USD/barrel lag. Danach ging es aber zügig nach oben bis auf 94,78 USD/barrel. Zur Zeit notiert WTI bei 90,86 USD/barrel.

Die Entwicklung in den USA und in Kanada verlief im Februar unterschiedlich. In Kanada wurden 4 Ölbohrtüme reaktiviert und 8 Gasbohrtürme, in den USA kamen 32 Ölbohrtürme und 14 Gasbohrtürme dazu.

Nachfolgend noch einmal die Entwicklung, nachdem es in den Monaten vor Juli 2017 eine stete Zunahme der im Einsatz befindlichen Bohrtürme gegeben hatte sowie Stillstand und danach einen Rückgang – mit erneuter Belebung zum Jahresbeginn 2019 und kontinuierlichem Rückgang seit März 2019 bis Juni 2020 und Stagnation im Juli mit folgender leichter Belebung im August. Für September/Oktober/NovemberDezember 2020 war eine weitere leichtere Zunahme zu beobachten. Mit der starken Zunahme zum Jahreswechsel 20/21, der ruhigen Entwicklung bis Mai 2021 und der Belebung von Juli bis Oktober, fiel die Ölbohrbelebung im November und im Dezember überraschend gering aus. Dagegen stieg sie im Januar-Zeitraum (5 Wochen sie kräftig, wie auch im Februar (5 Wochen).

| Monat/Jahr | gesamt im Einsatz in Nordamerika | USA | Kanada | US Rohölpreis WTI USD / barrel |

| 30.07.17 | 1178 | 958 | 220 | 46 |

| 16.02.18 | 1293 | 975 | 318 | 60,74 |

| 15.02.19 | 1275 | 1051 | 224 | 53,34 |

| 28.02.20 | 1037 | 790 | 247 | 52,95 |

| 19.06.20 | 283 | 266 | 17 | 40,26 |

| 15.01.21 | 534 | 373 | 161 | 52,35 |

| 23.04.21 | 493 | 438 | 55 | 61,88 |

| 18.06.21 | 587 | 470 | 117 | 71,61 |

| 16.07.21 | 634 | 484 | 150 | 71,54 |

| 14.08.21 | 664 | 500 | 164 | 68,79 |

| 17.09.21 | 666 | 512 | 154 | 71,57 |

| 15.10.21 | 711 | 543 | 168 | 81,95 |

| 19.11.21 | 730 | 563 | 167 | 75,6 |

| 17.12.21 | 746 | 579 | 167 | 70,86 |

| 21.01.22 | 816 | 604 | 212 | 84,91 |

| 25.02.22 | 874 | 650 | 224 | 90,86 |

Insgesamt sind jetzt in Nordamerika 661 Ölbohrtürme und 213 Gasbohrtürme aktiv.

Auch die Entwicklung der US-Erdgaspreise auf der Basis Henry Hub geht mit der Änderung der WTI-Ölpreise nach oben mit.

Nach langer Zeit bei Notierungen 3,00 USD/mmBtu steigt er seit Ende Juli 2021 deutlich an und notierte zwischenzeitlich bei 5,687 USD/mmBtu. Danach Abfall auf 3,80. Mit dem Wiederanstieg der der Ölpreise stieg auch der Erdgas-Preis auf der Basis Henry Hub etwas an und liegt derzeit bei 4,718 USD/mmBtu.

Für den LNG-Export ist diese Entwicklung belastend, weil sich dadurch der Preis des angelieferten Rohgases zu den LNG-Anlagen wieder deutlich verteuert hat. Die drohende Unterbrechung oder starke Reduzierung der Erdgasversorgung der EU aus russischen Quellen bedeutet nun jedoch, dass LNG-Lieferungen aus Nordamerika an die Länder der EU kurz- und mittelfristig stark zunehmen werden, wenngleich die verfügbaren Kapazitäten nicht ausreichen würden, den russischen Ausfall voll zu ersetzen. Die Länder der EU müssen nun auch Liefervereinbarungen mit Australien und Qatar anstreben. Diese Situation verschafft den LNG-Lieferanten die Möglichkeit, höhere Preise durchzudrücken.

Die internationalen Bohraktivitäten nahmen im Januar 2022 um 7 Bohrtürme auf 841 Bohrtürme zu. Meine früheren Überlegungen zur gesamten politisch/strategischen Lage rund um die weltweite Kohlenwasserstoff-Förderung sind durch die weltweite CORONA-Virus-Pandemie und den Angriffskrieg Russlands gegen die Ukraine und die Bedrohung der NATO-Ostflanke hinfällig geworden.

Volker Fritz im AK Fracking Braunschweiger Land