Berichtszeitraum 01.10. bis 28.10.2022

Im Berichtszeitraum hat es kaum Veränderungen der im Einsatz befindlichen Bohrtürme nach Zunahme im Juli um 51 Stück überwiegend im Ölbereich. Im August gab es 1 Bohrturm für Öl mehr, im September 9 und im Oktober 7. Die Rohölpreise stiegen im Oktober wieder leicht auf etwa 88,00 USD/barrel, für WTI wurde am 28.10.22 5,20 USD/mmBtu notiert. Die drohende Rohstoffverknappung durch den Angriff Russlands auf die Ukraine und die Folgen entspannt sich offenbar in den letzten Wochen. Die USA und Kanada mit ihren ausgedehnten Fracking-Ölförderungen haben offenbar ihre Produktion gesteigert, während die OPEC-Länder bisher bei ihren Lieferungen nicht zulegen.

Die Gesamtlage stärkt verbliebene nordamerikanische Ölförderer und sie haben, besonders in den USA, in diesem Berichtszeitraum 7 Ölbohrtürme wieder in den Einsatz genommen. Insgesamt ist das aber viel zu wenig, um die Marktpreise nachhaltig beeinflussen zu können. Aber das ist ja auch nicht die Absicht der Förderindustrie, welche zurzeit riesige Gewinne einfährt. Die US-Regierung unter Präsident Biden ist unter Druck, weil auch die Treibstoffpreise in den USA erheblich gestiegen sind, und hat angekündigt, bei weiterer Verknappung Rohöl aus der nationalen Ölreserve der USA zu verkaufen, um den Preis wieder in moderatere Höhen zu bringen. Die neuen Zahlen bestätigen die Vermutung, dass die Förderindustrie weiter „mauert“.

Die weltweiten Abnahmemengen haben sich durch den rasanten Wiederanstieg der chinesischen Volkswirtschaft seit Herbst 2020 wieder deutlich erhöht, trotz der Ausbreitung der Pandemie in bevölkerungsstarke Länder wie Indien und Brasilien. Die OPEC hat jedoch ihre Produktion noch nicht wieder hochgefahren, so dass inzwischen eine gewisse Knappheit an den internationalen Ölmärkten eingetreten ist, verbunden mit dem erlebten Preisanstieg für Rohöl seit Mai 2021. Die 5. Welle durch die OMIKRON-Variante ist überstanden in D. Inzwischen lagen die 7-Tage-Inzidenzen wieder deutlich unter 250. Es zeichnete sich eine weitere Welle ab Die 7-Tage-Inzidenz war bereits schon auf wieder auf fast 800 gestiegen, flaut in den letzten Tagen aber wieder deutlich ab und liegt zurzeit bei 436. Die Bundesländer hatten unterschiedliche Lockerungen eingeführt. Minister Lauterbach warnt die Länder vor zu großem Leichtsinn, es werde zu weiteren verstärkten Infektionen im Herbst u. Winter kommen.

Der derzeitige Weltbedarf an Rohöl liegt über der derzeitigen globalen Liefermenge. Die erfolgte Wiederaufnahme und Beschleunigung der Industrieproduktion in China, die seit Anfang 21 sogar Höchstwerte erreichte, führte im Verlauf des Jahres 2021 zu den Erhöhungen der Rohölpreise. Die weiter rigoros in Chinas durchgesetzte Quarantäne-Politik für ganze Städte und Regionen hat zu erheblichen Produktionsausfällen und Rückgängen in der Industrie geführt, wodurch der Bedarf an Primärenergie wieder sinken dürfte.

Der Ansatz der EU-Kommission, Russland-Öl nicht mehr abzunehmen, um Russland im Ukraine-Krieg zum Einlenken zu bewegen, muss als gescheitert angesehen werden, denn Russland verkauft sein Öl an Drittstaaten und diese handeln dann damit.

In Nordamerika geht inzwischen die CORONA-Katastrophe weiter, nachdem über 50% der US-Bevölkerung eine Erstimpfung bekommen haben. Die Zahl der Neuinfektionen ist in den letzten Wochen jedoch weiter gestiegen. Dabei gibt es ein Nord/Südgefälle. In den nordöstlichen Bundesstaaten ist die Impfquote deutlich höher als im Süden und Südwesten, wo sich die republikanischen Gouverneure weiterhin weigern, impfbeschleunigende Maßnahme zu veranlassen, gegen die ausdrückliche Aufforderung von Präsident Biden. Die Infektionszahlen in diesen Bundesstaaten steigen als Folge davon wieder spürbar an – auch die Zahl der Toten – und behindern den wirtschaftlichen Aufschwung in dieser Region. 1,070 Millionen CORONA-Tote in den USA sind inzwischen bereits überschritten.

USA Infizierte: 97,42Mio Tote:1.070 Mio, weltweit: 629,67 Mio Infizierte, Tote: 6,587Mio (alle Zahlenangaben von der COVID-19-Plattform der Johns-Hopkins University, USA).

Wenn auch China die CORONA-Pandemie „so gut wie im Griff“ hat, gilt dort ein extrem enges Regime der Abschottung, weil immer wieder lokal neue CORONA-Ansteckungen auftreten. Das bedeutet für die Bevölkerung, erhebliche Beschränkungen hinnehmen zu müssen. Die seit Monaten sehr geringen Zunahmen der offiziellen Meldungen an Infizierten und Toten in China (mit einer Milliarden-Bevölkerung und vielen räumlich beengten Ballungsgebieten) nährten weiter den Verdacht, dass diese Zahlen aus Propagandagründen „geschönt“ wurden. Regionale massive Ausbrüche wurden nur dadurch öffentlich, dass zum Beispiel 2 der wichtigsten Exporthäfen für Containerverladung wegen gehäufter Infektionen zeitweise ganz geschlossen werden mussten. Inzwischen ist dort auch die OMIKRON-Variante angekommen mit zugegeben zig-tausenden Infizierten. Der Großraum Shanghai, der größte industrielle Komplex und Shanghai Port, der größte Exporthafen Chinas, waren wochenlang im Lockdown durch Maßnahmen gegen CORONA-Infektionen. 26 Mio. Menschen, die ihre Wohnungen nicht verlassen durften, hatten Versorgungsnöte und der fehlende Exportanteil ist in aller Welt zu spüren. Hunderte Containerschiffe warteten auf Reede und konnten nicht beladen werden. Verschiffungen haben sich um Monate verzögert. Doch auch der Großraum Peking kämpft mit einer Infektionswelle und die chinesische Regierung praktiziert auch dort strikte Quarantäne. Diese Entwicklung in China wird jetzt zu einer großen Bedrohung des Welthandels, weil viele, zu viele, Abnehmer in aller Welt sich ausschließlich an den billigen Preisen orientiert haben und keine Ausweichmöglichkeiten geschaffen haben. Hier ist ein Umdenken dringend notwendig. Doch eine Umstellung braucht Zeit. Der gerade im Amt bestätigte Präsident Xi hat sich mit größter Machtfülle ausgestattet und hat nun die Möglichkeit, auf Lebenszeit im Amt zu bleiben. Die Diktatur ist perfekt.

Deutschland – als sehr stark exportorientiertes Land – ist einerseits über Zulieferketten weltweit vernetzt und hängt andererseits von den internationalen Käufern ab, die unter diesen Bedingungen weiter zurückhaltend sind. Die entsprechenden Folgen wirken zunehmend auch auf unsere Wirtschaftsentwicklung bremsend, wie befürchtet. Die Wirtschaft in Deutschland hatte begonnen, nach vorn zu arbeiten, wenn auch in vielen Bereichen weiter mit reduzierter Kapazität. Die fehlenden Bauteile für PC-Steuerungen aus Asien führen zunehmend zu Produktionsdrosselungen und Umsatzausfällen. Die gestiegenen Energiekosten belasten fast alle Bereiche und führten zu einer Inflation von über 10%. Experten erwarten eine Rezession. Der Ukraine-Krieg wirkt sich auf verschiedene Fertigungsketten massiv aus, besonders im deutschen Fahrzeugbau, da bedeutende Zulieferer in der Ukraine sitzen. Zusätzlich verschärfend kommen jetzt die beschlossenen Wirtschaftsbeschränkungen mit Russland hinzu, denn das ist bisher ein wichtiger Außenhandelspartner, der wohl weitestgehend für längere Zeit ausfallen wird. Der Maschinenbau ist da besonders betroffen.

Durch die Drohungen Russlands, die Erdgaslieferungen nach Westeuropa einzustellen und durch die Leckagen der beiden Ostsee-Pipeline Nordstream 1 und Nordstream 2 , die gezielt herbeigeführt wurden, sind weitere Industrien betroffen, die notwendigerweise Erdgas für ihre Prozesse benötigen. Die Rezession in D wird jetzt erwartet, die Größenordnung wird noch unterschiedlich vorhergesagt.

Die 6. Welle der Ausbreitung der Varianten der CORONA-Infektion in D gestaltet sich bisher doch milder, als zunächst befürchtet. Besonders bedrohten Gruppen wird dennoch dringend die vierte Schutzimpfung empfohlen. Die Sorgen vor dem Wiederanstieg der Neuinfektionen – möglicherweise verbunden mit einer aktiveren Virusvariante – treibt die Regierung um und Minister Lauterbach hat schon mal größere Impfstoffmengen geordert für den Einsatz im Herbst 2022 -falls die Befürchtungen eintreten.

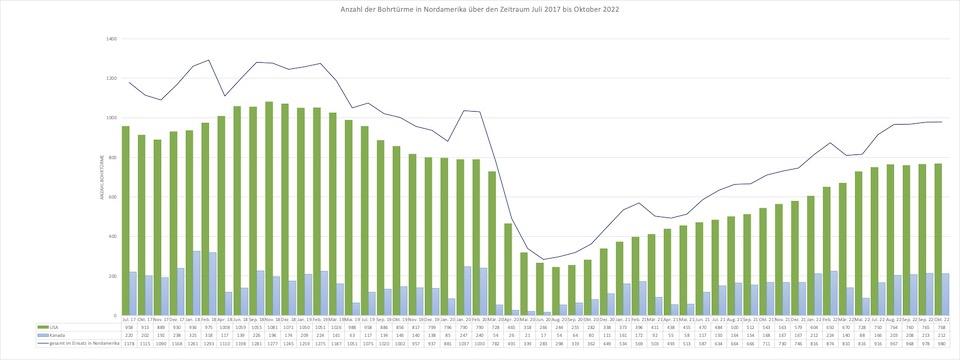

Doch nun zu den Zahlen der Bohrtürme und der Ölpreisentwicklung, Basis WTI: Nach dem derzeitigen Zahlenbild liegt die Gesamtzahl der eingesetzten Türme seit Februar 2018 um ca. 24 % unter der damaligen Gesamtbohrkapazität. In Summe bleibt damit das Einsatzvolumen in Nordamerika auch mit 980 weit unter der bereits im Februar 2018 erreichten Zahl von insgesamt 1.293 Türmen. Die Rohölpreise auf WTI-Basis notierten Mitte Dezember 2021 bei 70,86 USD/barrel. Danach ging es aber zügig nach oben bis auf 94,78 USD/barrel und am 25.02.22 notierte WTI bei 90,86 USD/barrel.

Ende März lagen die Notierungen bei 112,73 USD/barrel und Ende April bei 102,61 USD. Ende Juni notierten sie bei 108,39 USD/barrel und am 05.08. bei 88,54 UDS/barrel. Ende August wurden 88,32 USD/barrel notiert und zurzeit 80,80 USD/barrel.

Die Entwicklung in den USA und in Kanada verlief im September etwa gleich. Nachfolgend noch einmal die Entwicklung, nachdem es in den Monaten vor Juli 2017 eine stete Zunahme der im Einsatz befindlichen Bohrtürme gegeben hatte und Stillstand und danach einen Rückgang – mit erneuter Belebung zum Jahresbeginn 2019 und kontinuierlichem Rückgang seit März 2019 bis Juni 2020 und Stagnation im Juli und leichter Belebung im August mit weiter leichter Zunahme September/Oktober/November/Dezember 2020, mit der starken Zunahme zum Jahreswechsel, der ruhigen Entwicklung bis Mai 2021 und der Belebung von Juli bis Oktober, fiel die Ölbohrbelebung im November und im Dezember überraschend gering aus. Im Januar-Zeitraum (5 Wochen), stieg sie kräftig, ebenso im Februar (5 Wochen). Im März 2022 erfolgte der starke Rückgang, entgegen dem Marktbedarf, der sich auch im April fortsetzte. Im Mai ist eine schwache Zunahme um 20 Bohrtürme registriert. Die Juni-Entwicklung, die sich im Juli mit weiterer deutlicher Zunahme fortsetzt, deutete an, dass ein Hochfahren der Produktion in Nordamerika begonnen hatte. Seit August 2022 stagniert es jedoch wieder mit sehr geringen Zunahmen.

| Monat/Jahr | gesamt im Einsatz in Nordamerika | USA | Kanada | US Rohölpreis WTI USD/barrel | |||

|---|---|---|---|---|---|---|---|

| 30.07.17 | 1178 | 958 | 220 | $46,00 | |||

| 31.10.17 | 1115 | 913 | 202 | $51,94 | |||

| 15.11.17 | 1090 | 889 | 192 | $54,27 | |||

| 15.12.17 | 1168 | 930 | 238 | $56,64 | |||

| 19.01.18 | 1261 | 936 | 325 | $63,72 | |||

| 16.02.18 | 1293 | 975 | 318 | $60,74 | |||

| 13.04.18 | 1110 | 1008 | 117 | $66,74 | |||

| 15.06.18 | 1198 | 1059 | 139 | $66,60 | |||

| 14.09.18 | 1281 | 1055 | 226 | $70,30 | |||

| 09.11.18 | 1277 | 1081 | 196 | $61,59 | |||

| 14.12.18 | 1245 | 1071 | 174 | $51,20 | |||

| 18.01.19 | 1259 | 1050 | 209 | $52,32 | |||

| 15.02.19 | 1275 | 1051 | 224 | $53,34 | |||

| 15.03.19 | 1187 | 1026 | 161 | $58,34 | |||

| 10.05.19 | 1051 | 988 | 63 | $61,99 | |||

| 12.07.19 | 1075 | 958 | 117 | $60,27 | |||

| 13.09.19 | 1020 | 886 | 134 | $55,00 | |||

| 11.10.19 | 1002 | 856 | 146 | $54,60 | |||

| 08.11.19 | 957 | 817 | 140 | $56,39 | |||

| 06.12.19 | 937 | 799 | 138 | $56,32 | |||

| 03.01.20 | 881 | 796 | 85 | $62,80 | |||

| 31.01.20 | 1037 | 790 | 247 | $52,95 | |||

| 28.02.20 | 1030 | 790 | 240 | $44,67 | |||

| 27.03.20 | 782 | 728 | 54 | $21,60 | |||

| 24.04.20 | 491 | 465 | 26 | $18,06 | |||

| 22.05.20 | 339 | 318 | 21 | $32,80 | |||

| 19.06.20 | 283 | 266 | 17 | $40,26 | |||

| 14.08.20 | 298 | 244 | 54 | $41,93 | |||

| 18.09.20 | 319 | 255 | 64 | $41,11 | |||

| 16.10.20 | 362 | 282 | 80 | $40,97 | |||

| 11.12.20 | 449 | 338 | 111 | $46,70 | |||

| 15.01.21 | 534 | 373 | 161 | $52,35 | |||

| 19.02.21 | 569 | 396 | 172 | $59,85 | |||

| 19.03.21 | 503 | 411 | 92 | $61,22 | |||

| 23.04.21 | 493 | 438 | 55 | $61,88 | |||

| 21.05.21 | 513 | 455 | 58 | $62,92 | |||

| 18.06.21 | 587 | 470 | 117 | $71,61 | |||

| 16.07.21 | 634 | 484 | 150 | $71,54 | |||

| 14.08.21 | 664 | 500 | 164 | $68,79 | |||

| 17.09.21 | 666 | 512 | 154 | $71,57 | |||

| 15.10.21 | 711 | 543 | 168 | $81,95 | |||

| 19.11.21 | 730 | 563 | 167 | $75,60 | |||

| 17.12.21 | 746 | 579 | 167 | $70,86 | |||

| 21.01.22 | 816 | 604 | 212 | $84,91 | |||

| 25.02.22 | 874 | 650 | 224 | $90,86 | |||

| 25.03.22 | 810 | 670 | 140 | $112,73 | |||

| 20.05.22 | 816 | 728 | 88 | $110,06 | |||

| 01.07.22 | 916 | 750 | 166 | $108,39 | |||

| 05.08.22 | 967 | 764 | 203 | $88,54 | |||

| 02.09.22 | 968 | 760 | 208 | $88,32 | |||

| 30.09.22 | 978 | 765 | 213 | $80,80 | |||

| 28.10.22 | 980 | 768 | 212 | $88,00 |

Insgesamt sind jetzt in Nordamerika 755 Ölbohrtürme und 223 Gasbohrtürme aktiv.

Die Entwicklung der US-Erdgaspreise auf der Basis Henry Hub hat sich von der der WTI-Ölpreisbasis etwas abgekoppelt.

Nach langer Zeit bei Notierungen 3,00 USD/mmBtu steigt er seit Ende Juli 2021 deutlich an und notierte zwischenzeitlich bei 5,687 USD/mmBtu. Danach Abfall auf 3,80. Mit dem Wiederanstieg der der Ölpreise stieg auch der Erdgas-Preis auf der Basis Henry Hub etwas an und lag am 25.02.22 bei 4,718 USD/mmBtu. Ende März wurden 5,401 USD/mmBtu gehandelt. Ende April lagen sie bei 6,957 USD/mmBtu und Ende Mai bei 8,308 USD/mmBtu. Ende Juni waren es dann 5,730 USD/mmBtu und Anfang August wurden wieder 8,33 UDS/mmBtu notiert. Seit dem sinkt er wieder und liegt zur Zeit bei 5,18 USD/mmBtu.

Für den LNG-Export der USA ist diese Entwicklung eine Anschubrakete, weil die EU 100 Mrd m³ Erdgas nur durch die Lieferung von LNG ersetzen kann, welches aus Mittelost und den USA geliefert werden wird. Die LNG-Preise werden sich so an den Märkten erhöhen, da zurzeit das weltweite Angebot noch nicht ausreicht, um den Bedarf der EU voll zu decken. Es ist daher mit einem Anstieg der LNG-Lieferpreise in Europa bis nahe an das asiatische Niveau zu rechnen.

Die internationalen Bohraktivitäten nahmen im September um 19 Bohrtürme zu, auf 879 Bohrtürme.

Volker Fritz im AK Fracking Braunschweiger Land